CURSO DE AUXILIAR DE CONTABILIDADE

ONLINE A DISTÂNCIA COM CERTIFICADO

Amplo mercado de trabalho com segurança. Consiga seu emprego. Profissão sem desemprego.

PORQUE INICIAR CARREIRA NA ÁREA DE CONTABILIDADE

OBJETIVOS DO CURSO DE AUXILIAR DE CONTABILIDADE

QUER SABER MAIS SOBRE ESTA PROFISSÃO?

Agradecemos sua inscrição. Irá receber e-mail para confirmar o cadastro.

Favor clicar no link de confirmação existente no email.

Grato.

PRÉ-REQUISITOS DO CURSO DE AUXILIAR DE CONTABILIDADE

COMO É O CURSO DE AUXILIAR DE CONTABILIDADE

![]()

Sergio Lindolfo – Juiz de fora – MG.

Achei o curso excelente. O material didático muito bem elaborado de fácil entendimento. Parabéns!

![]()

Wellington Gomes de Freitas – Guarabira - PB

Gostei bastante do Curso, os conteúdos são bastante atrativos e separados de uma forma bastante didática, facilitando bastante o aprendizado.

![]()

Rafael Cesário dos Santos – Muriaé – MG

Quero agradecer ao Instituto Denver pois acabo de terminar os últimos três cursos que fiz ai e o conteúdo foi ótimo deu para aprender muito.

![]()

Janice Back – Palhoça – SC.

Adorei a qualidade dos itens descritos pois ja tenho o curso de auxiliar administrativo, realizado em outra companhia, e pude perceber que o de auxiliar contabil é bem diversificado.

Faça como 1.663 alunos que já fizeram este curso.

PÚBLICO ALVO PARA O CURSO DE AUXILIAR DE CONTABILIDADE

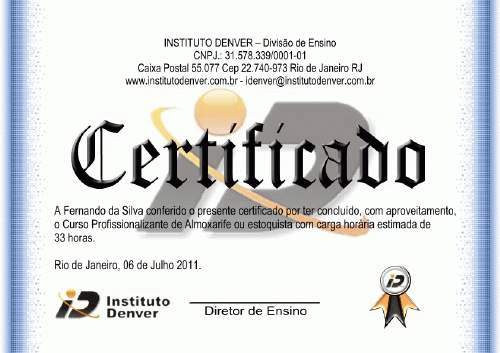

CERTIFICADO DO CURSO DE AUXILIAR DE CONTABILIDADE

BENEFÍCIOS DO CURSO DE AUXILIAR DE CONTABILIDADE

PROGRAMA DO CURSO - PERGUNTAS FREQUENTES

Programa

PROGRAMA DO CURSO:

1: O QUE É CONTABILIDADE?

Contabilidade Teórica e Prática, finalidade, função.

Informações Contábeis.

Mercado de Trabalho.

2: PRINCÍPIOS CONTÁBEIS.

Praticabilidade, princípios e convenções, entidade, continuidade, competência, prudência, oportunidade.

Registro pelo Valor Original, atualização monetária.

Convenções, objetividade, materialidade, consistência, conservadorismo.

3:TÉCNICAS CONTÁBEIS.

Métodos de escrituração: regime de caixa, de Competência.

Demonstrações Contábeis.

Balanço Patrimonial.

Demonstração do Resultado do Exercício - DRE.

Demonstração de Lucros ou Prejuízo Acumulados.

Demonstração das Origens e Aplicações de Recursos - DOAR.

4:LIVROS.

Livros Obrigatórios, facultativos, especiais.

Livros Fiscais.

Registro de Inventário.

Registro de Compras.

Apuração Lucro Real - LALUR.

Movimentação de Combustível.

Registro Permanente do Estoque (quando a atividade for imobiliária).

Registros de Entradas e de Saída.

Registros de Controle de Produção e Estoque.

Registro de Selo de Controle Registro de companhias de Documentos Fiscais.

Registro de utilização de Documentos Fiscais e Termo de Ocorrências.

Registro de Apuração do IPI.

5:PATRIMÔNIO.

Ativo, bens, direitos, passivo, obrigações, exemplos.

Patrimônio Líquido.

Capital Social.

Reserva de Capital.

Reserva de Reavaliação.

Reserva de Lucros Lucros ou Prejuízos Acumulados.

6: SITUAÇÃO LÍQUIDA.

Conceito.

Situação Líquida Nula, negativa, positiva.

7:PLANO DE CONTAS.

Plano de Contas: o que é, função.

Contas Patrimoniais.

Contas de Resultado.

Ativo Circulante.

Realizável a longo prazo.

Permanente.

Passivo Circulante.

Exigível a longo prazo.

Resultados de exercícios futuros.

Patrimonio líquido.

Contas de resultado.

Receita bruta de vendas.

Deduções de vendas.

Custo das mercadorias ou produtos vendidos.

Despesas operacionais.

Despesas financeiras.

Outras despesas e receitas operacionais.

Resultados não operacionais.

Provisão para o imposto de renda e contribuição social.

Participações e contribuições.

Função das Contas Patrimoniais.

Ativo.

Caixa.

Banco conta movimento.

Duplicatas ou contas a receber.

Seguros a vencer.

Estoque de mercadorias.

Estoque de matéria-prima.

Estoque de produtos acabados.

Veículos.

Móveis e utensílios.

Máquinas e equipamentos.

Passivo.

Duplicatas ou contas a pagar.

Obrigações fiscais.

Salários a pagar.

Estoque Imobilizado.

Receita de serviços.

Modelo de plano de contas.

Registro contábil.

8:DESPESA, RECEITA E RESULTADO.

Despesa.

Imóvel.

Aluguel.

Compra.

Despesas de Vendas e Administrativas.

Despesa com Pessoal: salários e ordenados, gratificações, férias, 13º Salário, INSS, FGTS, iIndenizações, honorários.

Comissões de Vendas Propaganda e Publicidade.

Utilidades e Serviços.

Provisão para Devedores Duvidosos.

Impostos e Taxas.

Despesas Gerais, de seguro, financeiras.

Descontos Concedidos.

Comissão de Despesa Bancária.

Juros.

Receita Bruta de Venda.

Venda de Produtos.

Venda de Serviços.

Deduções da Receita Bruta.

Vendas Canceladas.

Abatimentos.

Impostos Incidentes sobre Vendas.

Despesa.

Receita.

Receita Financeira.

Desconto Obtido.

Juros Recebidos.

Receita Sobre Aplicação.

Correção Monetária.

Variação Cambial Ativa.

Resultado Não Operacional.

Resultado Final.

9:OPERAÇÕES COM MERCADORIAS.

Entrada e Saída de Mercadoria e Controle de Estoque.

Empresas Comerciais, industriais.

Impostos incidentes sobre as compras e as vendas.

ICMS - Imposto sobre Circulação de Mercadoria e Serviço.

IPI - Imposto sobre Produtos Industrializados.

PIS - Programa de Integração Social.

COFINS - Contribuição para o Financiamento da Seguridade Social.

Controle de Estoque.

Livro Registro de Inventário.

Inventário Periódico.

Inventário Permanente.

Peps.

Ueps.

Custo médio.

Ficha de controle de estoque.

Método de avaliação: peps.

Ficha de controle de estoque.

Método de avaliação:

custo médio.

Contabilização das Operações com Mercadorias.

Método da conta Mercadoria com função mista.

Método da conta Mercadoria com função desdobrada.

10: MÉTODO DAS PARTIDAS DOBRADAS.

Método das Partidas Dobradas, das partidas simples, das partidas mistas.

Proprietário.

Agentes Consignatórios.

Correspondentes.

Débito e Crédito.

Razonete.

Balancete de Verificação.

11:LANÇAMENTO CONTÁBIL.

Função.

Função Temporal-Geográfica, monetária, qualitativa, Descritiva.

Fórmulas de Lançamento.

ançamento da 1º fórmula, da 2º, da 3º, da 4º fórmula.

Lançamento das Contas Patrimoniais e de Resultado.

Erros de Lançamentos.

Estorno.

Complementação.

Transferência.

Ressalva.

12:BALANÇO PATRIMONIAL.

Finalidade.

Apresentação do Balanço.

Disposição das Contas do Ativo e Passivo.

Ativo circulante.

Disponibilidades.

Direitos realizáveis no curso do exercício social subsequente.

Aplicações de recursos em despesas do exercício seguinte.

O ativo permanente.

Investimento Imobilizado Diferido.

Passivo circulante.

Passivo exigível a longo prazo.

Resultado de exercícios futuros.

Patrimônio líquido.

Capital social.

Reservas de capital.

Reserva de reavaliação.

Reserva de lucros.

Lucro ou prejuízo acumulados.

Ações em tesouraria.

Levantamento do balanço.

Balanço patrimonial.

13:PASSO A PASSO DOS PROCEDIMENTOS CONTÁBEIS.

Registros no razão.

Conta: estoque de mercadoria.

Conta: fornecedor.

Conta: despesa de telefone.

Conta: cliente.

Conta: receita de vendas.

Balancete de verificação.

Encerramento das contas de resultado.

Conta: resultado do exercício.

Balanço patrimonial e demonstração

de resultado.

14:ATIVO IMOBILIZADO.

Ativo circulante.

Ativo realizável a longo prazo.

Ativo permanente.

Investimentos.

Imobilizado.

Ativo diferido.

Ativo imobilizado, classificação dos elementos.

Depreciação : problema da vida útil e método de cálculo.

Método das quotas constantes.

Método da soma dos algarismos dos anos.

Método de unidades produzidas.

Método de horas trabalhadas.

Contabilização da depreciação.

15:O QUE É ANALISAR?

Controles e documentos.

Os contratos.

O extrato bancário.

Apólices de seguros.

Erros comuns e suas regularizações.

Lançamento em conta indevida.

Conta: adiantamento a empregado.

Lançamento em duplicidade.

Falta de lançamento.

Histórico indevido.

Conta: despesa de telefone.

Data indevida.

Como conseguir "matar" as pendências.

Divergência entre saldo contábil

e a folha de pagamento.

Conta: banco conta movimento- banco azul.

Extrato bancário - banco azul.

O valor da análise contábil dentro de uma empresa.

16:RESUMO GERAL.

Enfoque geral das atividades contábeis.

Análise e classificação de documentos.

Lançamento dos fatos contábeis.

Ficha de controle de estoque.

Método de avaliação: preço médio.

Computadores e periféricos.

Contas: capital social, caixa, banco conta movimento - banco azul, móveis e utensílios, fornecedor, estoque de mercadoria.

Contas: icms a recuperar, aluguéis, material de escritório,computadores e periféricos, veículos..

Contas: venda bruta de mercadoria, icms sobre vendas, icms a recolher, telefone, luz e força, salários e ordenados.

Contas: duplicatas a receber, inss, fgts, depreciação, depreciação acumulada, cmv, pis sobre faturamento, pis a recolher, cofins sobre faturamento,

cofins a recolher,

Balancete de verificação.

Demonstração de resultado e encerramento do exercício.

Conta: resultado do exercício.

Balanço patrimonial.

Perguntas

PERGUNTAS FREQUENTES

1-A escola tem curso de contabilidade básica para iniciantes com certificado?

Sim. Acesse nosso site e faça sua matrícula.

2- Tem curso de auxiliar de contabilidade online?

Sim. Veja no site do Instituto.

3- Quero um curso de auxiliar de contabilidade em ead?

Veja nosso curso no site.

4- O curso de contabilidade é um bom curso?

Sim. É uma área onde poderá fazer uma grande carreira. Veja, no site, os vídeos com depoimentos de profissionais de contabilidade.

5- Tem curso basico de contabilidade a distancia?

Sim. O nosso curso é um curso para iniciantes e é realizado online a distancia.

6- Gostaria de fazer um curso de auxiliar contabil pela internet. Voces tem?

Sim. Visite o site e veja o programa do curso.

7- O curso é reconhecido pelo MEC?

Nossos cursos são reconhecidos como cursos livres assim como um curso de inglês ou informática.

8- O Instituto tem curso de contabilidade basica online a distancia?

Sim. Visite a página do curso, veja os vídeos e o programa do curso.

9- O curso online de contabilidade tem certificado?

Sim. Os aprovados recebem o certificado digital via email totalmente grátis.

10- Tem curso de contabilidade para não contadores?

Sim. O nosso curso básico de contabilidade atende a todo iniciante.

11- Vocês possuem algum curso na área de contabilidade?

Sim. Temos o curso de auxiliar de contabilidade. Acesse nossa página na internet para realizar seu pedido de matrícula.

12- Tem curso na área contábil?

Sim. Temos o curso de auxiliar de contabilidade. Acesse nossa página na internet para realizar seu pedido de matrícula.