CURSO DE AUXILIAR DE ESCRITA FISCAL

ONLINE A DISTÂNCIA COM CERTIFICADO

Seja um auxiliar de escrita fiscal. Inicie carreira em uma área com excelente mercado de trabalho.

PORQUE INICIAR CARREIRA NA ÁREA DE ESCRITA FISCAL

OBJETIVOS DO CURSO DE AUXILIAR DE ESCRITA FISCAL

QUER SABER MAIS SOBRE ESTA PROFISSÃO?

Agradecemos sua inscrição. Irá receber e-mail para confirmar o cadastro.

Favor clicar no link de confirmação existente no email.

Grato.

PRÉ-REQUISITOS DO CURSO DE AUXILIAR DE ESCRITA FISCAL

COMO É O CURSO DE AUXILIAR DE ESCRITA FISCAL

![]()

PAULO EUGÊNIO DE OLIVEIRA JÚNIOR - Cuiabá, MT

Avaliação: 5,0

GOSTEI MUITO DO CONTEÚDO E O MATERIAL DE ESTUDOS, PARABENS POR TUDO.

![]()

Jéssica Kelly Santos Santana - Uberaba, MG

Avaliação: 5,0

Bem didático

![]()

Elisangela Cabral de Morais Santos - Alto Araguaia, MT

Avaliação: 5,0

Conteúdo muito eficiente.

![]()

Michele Michelin Granzotto - Santa Maria, RS

Avaliação: 5,0

Indica amigos e faria outros cursos.

Faça como 2.532 alunos que já fizeram este curso.

PÚBLICO ALVO PARA O CURSO DE AUXILIAR DE ESCRITA FISCAL

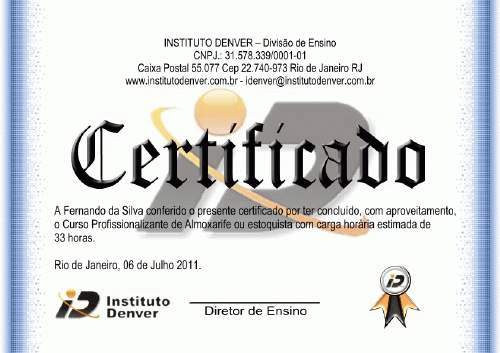

CERTIFICADO DO CURSO DE AUXILIAR DE CONTABILIDADE

BENEFÍCIOS DO CURSO DE AUXILIAR DE ESCRITA FISCAL

PROGRAMA DO CURSO - PERGUNTAS FREQUENTES

Programa

PROGRAMA DO CURSO DE AUXILIAR DE ESCRITA FISCAL:

1 - TRIBUTOS

Conceito e espécie de Tributo

Imposto

Taxa

Contribuição de Melhoria e federais

Empréstimos Compulsórios

2 - OBRIGAÇÃO TRIBUTÁRIA

Conceito

Sujeito Ativo e passivo da Obrigação

Fator Gerador

Base de Cálculo

Elementos Complementares do Tributo

Alíquota

Adicional

Prazo de pagamento

3 - ICMS

Introdução

Gênese

Fatos Geradores Distintos

Princípios Constitucionais Ligados ao ICMS

Princípio da Anterioridade, compensatividade ou da não-Cumulatividade, seletividade.

Normas Gerais Relativas ao ICMS

O ICMS no Estado do Rio de Janeiro

Regime Simplificado do ICMS

Imposto sobre Circulação de Mercadorias ou Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Contribuinte e Responsável

Fato Gerador

Circulação de Mercadorias

Prestação de Serviços

Base de Cálculo

Definição de Termos Comuns à Matéria

Não Incidência

Isenção

Imunidade

Diferimento do Imposto

Suspensão do Imposto

Substituição Tributária

Momento de Incidência

Alíquotas

Diferencial de Alíquota

Base de Cálculo

Compensação do Imposto

Créditos-Entradas

Energia Elétrica

Comunicação

Bens Adquiridos para Uso e Consumo

Ativo Permanente

Débitos-Saídas

Apuração Normal

Prazo de Apuração e Recolhimento

Limitações do Direito ao Crédito

Do Estorno do Crédito

A Nota Fiscal

Nota Fiscal – Modelo 1 ou 1A

Nota Fiscal – Modelo 2

Nota Fiscal – Modelo Único

Máquina Registradora – Cupom ou Ticket

Nota Fiscal – Avulsa

Nota Fiscal – Jogos Soltos

Nota Fiscal de Produtor – sem designação de série

Credibilidade dos Documentos Fiscais

Conceitos de Documentos Inidôneos

A Nota Fiscal Fria, sem valor legal, calçada, desdobrada, paralela ou duplicada, canceladas

Destinação das Notas Fiscais.

Códigos Fiscais de Operações e Prestações – CFOP.

Natureza das Operações

Códigos Fiscais de Operação e Prestações (Cfop)

Códigos de Situação Tributária – CST

Carta de Correção

Cancelamento de Notas Fiscais

Modelos de Notas Fiscais

Cancelamento de Notas Fiscais

Devolução de Mercadorias

Remessa para Industrialização, Conserto ou Reparo

Brindes

Venda de Sucata

Operações Internas

Operações Interestaduais

Operação de saída

Venda de Ativo Imobilizado

Nota Fiscal Complementar/Suplementar

Venda para Entrega Futura

4 - FECP – FUNDO ESTADUAL DE COMBATE À POBREZA E ÀS DESIGUALDADES SOCIAIS

Introdução

Aumento só nas Alíquotas Internas

Operações com Base de Cálculo Reduzida

FECP: quando calcular, forma de apuração, recolhimento.

5 - IPI - IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

Introdução

Industrialização

Estabelecimento Industrial

Conceito

Equiparação à Industrial

Estabelecimento Industrial

Autonomia dos Estabelecimentos

Contribuintes e Responsáveis (Art.24 e 25 RIPI)

Responsáveis

Princípios Conscionais

Princípio da Seletividade / Essencialidade (CF/88, Art. 153, par. 3º, I)

Princípio da Não-Cumulatividade (CF/88, art. 153, par. 3º, II)

Alíquotas

Entradas-créditos

Fato Gerador

Fato Gerador - Exceções

Imunidade

Isenção

Suspensão

Base de Cálculo

Valor Tributável Mínimo

Apuração

Prazos de Recolhimento

Regularização de Documentos

Espécies de Incorreções

Antes da Saída das Mercadorias

Cancelamento da Nota Fiscal

Exame da Nota Fiscal pelo Destinatário

Erros não relacionados com o lançamento do IPI

Lançamento do IPI - A Menor

Hipótese de existência de saldo credor

Lançamento do IPI - A Maior

6 - ISS - IMPOSTO SOBRE SERVIÇO

Introdução

Incidência e Não Incidência

Serviços Isentos do ISS

Contribuinte (art. 6º RISS):

Contribuinte Substo (art.7º RISS)

Fato Gerador e Lista de Serviços

Base de Cálculo

7 - PIS/COFINS

Regime de Incidência Cumulativa

PIS/PASEP Faturamento

Contribuintes

Base de Cálculo

Regime de Incidência Não Cumulativa

lnaplicabilidade do regime não-cumulativo

Fato Gerador

Base de Cálculo

Receitas não integrantes da base de cálculo

Incidência Parcial do Regime Não Cumulativo

Regime Especial – Alíquota Diferenciada

Entidades Sem Fins Lucrativos

Sociedades Cooperativas

Pessoas jurídicas de Direito Público

Contribuintes Substos

Incidência Monofásica da Contribuição

Tributação Pelo Regime de Caixa

Compra e Venda de Veículos Usados

Contratação de Construção por Empreitada ou Fornecimento de Bens e Serviços por PJ Direito Público

Companhia de Factoring

Importação

Atividades Imobiliárias

Planos de Saúde

Retenções pelos Órgãos

Retenção pelos Órgãos da Administração Pública Federal

Dedução De Créditos da COFINS e do PIS/PASEP

Crédito presumido da Agroindústria

Crédito Presumido da COFINS - Perdas em operação de Hedge

Construção Civil

Construção por empreitada ou de fornecimento a preço predeterminado de bens ou serviços

Serviços de Propaganda e publicidade

Revenda de papel imune a impostos quando destinado à impressão de periódicos

Versão de Bens e Direitos por Cisão, Fusão e Incorporação

Dedução de Excedente mensal de créditos

Não utilização dos créditos

Não Incidência nas Exportações

Crédito Presumido do IPI

Suspensão

Venda de insumos destinados à industrialização por encomenda de produtos especificados

Venda de insumos destinados à industrialização de produtos especificados

Venda de matérias-primas, produtos intermediários e materiais de embalagens destinados à pessoa jurídica preponderantemente exportadora.

Importações efetuadas por companhias localizadas na Zona Franca de Manaus de matérias-primas, produtos intermediários e materiais de embalagem

Na venda dos produtos in natura de origem vegetal

Isenção do PIS/PASEP e COFINS

Retenção na Fonte

Alíquotas

Alíquotas Diferenciadas

Produtos sujeitos à alíquota zero a partir de 26-07-2004

Regime de Incidência Cumulativa

COFINS – Faturamento

Contribuintes

Base de Cálculo

Regime Especial – Alíquota Diferenciada

Contribuintes Substos

Cooperativas

Incidência Monofásica da Contribuição

Alíquotas

8 - SIMPLES

Introdução

Restrição a Opção

Impostos que Englobam o Simples

Base de Cálculo

Excesso de Receita

Exclusão Voluntária

Prazo e Forma De Pagamento

9 - SIMPLES NACIONAL

Introdução

Comitê Gestor e Fórum Permanente das ME e EPP

Conceito De Microempresa

Conceito de Pequena Empresa

Conceito de Receita Bruta

Enquadramento no Início de Atividade

Conceito de Início de Atividades

Companhias Excluídas do Tratamento Diferenciado às ME e EPP

Cooperativas de Crédito, Centrais de Compras, Bolsas de Subcontratação e Associações Assemelhadas

Situações Excludentes - Data de Efeito da Exclusão

Ocorrência de Excesso de Receita Bruta no Início de Atividade

Excesso Não Superior a 20% do Limite Estabelecido

Início de Atividade - Alteração de ME para EPP

Início de Atividade – Alteração de EPP para ME

Exclusão por Excesso de Receita Bruta

Simples Nacional – Insição Tributos/Contribuições Inclusos

Contribuição ao INSS Inclusa no Simples

Empresas Prestadoras de Serviço - Incidência da Contribuição ao INSS, Exceto Atividades Especificadas

Tributos/Contribuições Exclusos do Simples Nacional

Ganhos de Capital e Rendimentos de Renda Fixa ou Variável - Tributação Definitiva

Lucros Distribuídos aos Sócios - Isenção do Imposto de Renda

Limitação dos Lucros Distribuídos sem Tributação

Empresa que mantém descrituração Contábil Inexistência de Limitação

Opção pelo simples nacional

Prazo para opção

Opção no ano de Início de Atividade

Companhias Inscritas no Simples

Indeferimento da Opção

Adoção das Expressões ME ou EPP na Denominação Social

Vedações ao Ingresso no Simples Nacional

Atividades que Podem Optar pelo Simples Nacional

Companhias Exclusivamente Prestadoras de Serviço - Opção

Alíquotas e Base de Cálculo

Forma de Determinação da Alíquota

Início de Atividade

Opção pela Utilização da Receita Bruta - Regime de Caixa

Segregação das Receitas para Fins de Aplicação da Tabela

Atividades Industriais

Prestadoras de Serviços Beneficiadas Com A Inclusão Do Inss No Simples Nacional - Locação de Bens Móveis

Prestação de Serviços de Transportes Intermunicipais e Interestaduais

Prestação de Serviços Sujeitos à Substituição Tributária do ISSQN

Tributação Definitiva

Venda para Pessoa Jurídica Exportadora (Trading Company)

Data em que se Considera Vencido o Simples Nacional não Pago

Contribuição Patronal

Vedação a Dedução de Crédito Do IPI

Pagamento dos Impostos Devidos na Venda para o Mercado Interno

Receitas de Mercadorias Sujeitas a Substituição Tributária e Exportação

Determinação da Redução na Revenda de Mercadoria

Determinação da Redução na Venda de Mercadoria Industrializada pelo Contribuinte

Sistema Eletrônico para Cálculo do Simples Nacional

Tributação do Excesso de Receita Bruta

Faculdade de Adoção de Valores Fixos para Pagamento do ICMS e ISSQN para

Escritórios de Contabilidade - Recolhimento do ISS em Valor Fixo

Dedução do Material Fornecido da Base de Cálculo Do ISSQN nas Atividades de Construção Civil Especificadas

Faixas de Receita Bruta para Enquadramento do ICMS e ISSQN no Simples Nacional

Participação dos Estados No PIB Brasileiro

Momento de Produção dos Efeitos da Opção do Estado/Município

Excesso de Receita Bruta

Exclusão do Regime

Excesso de Receita Bruta no Início de Atividade

Tributação da Receita que Ultrapassar o Limite Imposto pelo Estado

Regulamentação pelo Comitê Gestor

Forma e Prazo de Recolhimento do Simples Nacional

Recolhimento Centralizado na Matriz

Sistema Simplificado de Arrecadação

Recolhimento em Atraso - Acréscimos Legais

Resição/Compensação de Valores Recolhidos a Maior

Repasses do Produto da Arrecadação

Impossibilidade de Transferência de Crédito

Não Utilização de Incentivos Fiscais

Obrigações Fiscais Acessórias – Declaração Simplificada

Obrigatoriedade de Emissão de Nota Fiscal e Guarda de Documentos

Contribuintes com Receita Bruta Anual de Até R$ 36.000,00

Empreendedores Individuais

Demais ME e EPP

Informações Relativas a Terceiros

Declaração Eletrônica

Adoção de Contabilidade Simplificada

Exclusão do Simples Nacional

Exclusão de Ofício

Data dos Efeitos da Exclusão de Ofício

Regulamentação pelo Comitê Gestor

Suspensão Voluntária

Competência para Proceder a Exclusão

Exclusão por Comunicação da Pessoa Jurídica

Prazo para Solicitar a Exclusão

Multa pela Falta de Comunicação

Regulamentação pelo Comitê Gestor

Data dos Efeitos da Exclusão

Conseqüências da Exclusão

Competência para Fiscalizar

Possibilidade de Delegação da Atribuição de Competência para Fiscalizar para o Município

Competência do INSS para Fiscalizar as organizações especificadas

Competência para Lançamento do Simples Nacional Apurado em Procedimento de Fiscalização

Regulamentação pelo Comitê Gestor

Presunções de Omissão de Receita

Acréscimos Legais nos Recolhimentos em Atraso

Sanções Penais Aplicáveis

Multas na Entrega em Atraso da Declaração Simplificada

Redução das Multas

Penalidade Mínima

Falta de Atendimento das Especificações Técnicas da Declaração

Processo Administrativo Fiscal

Processo de Consulta

Processo Judicial

Inscrição na Dívida Ativa

Normatizacão pelo Comitê Gestor

Normatizacão pelos Estados e Municípios

Parcelamento de Débitos para Ingresso no Simples Nacional

Revogação do Simples

10 - IRPJ

Da Constituição Federal (CF)

Do Código Tributário Nacional (CTN)

Legislação Aplicável

Princípios Constitucionais

Principio da Anterioridade

Fato gerador do IR

Forma de Tributação

Período de Apuração

Lucro Real

Conceito

Pessoas Jurídicas Obrigadas à Tributação com Base no Lucro Real

Lucro Contábil e Lucro Fiscal

Condições de Dedutibilidade dos Custos e Despesas

Apuração do Lucro Real

Exemplos de Adições e Exclusões

Adições a Base de Cálculo

Exclusões da Base de Cálculo

Cálculo do Imposto

Cálculo do Imposto de Renda por Estimativa

Suspensão do Imposto

Redução do Imposto

Cálculo e Recolhimento do Imposto por Estimativa

Lucro Real Trimestral

Ativo Fiscal Diferido

Lucro Presumido

Necessidade de Escrituração Fiscal

Determinação do Lucro Presumido

Valores Excluídos da Base de Cálculo do Lucro Presumido

Valores que serão adicionados à Base de Cálculo do Lucro Presumido

Lucro Arbitrado

Hipóteses de Arbitramento

Aplicação do Arbitramento

Período de Apuração

Determinação do Lucro Arbitrado

Receita Bruta Conhecida (Arbitramento pelo Fisco ou pelo Contribuinte)

Receita Bruta não Conhecida

Percentuais Aplicáveis

11 - CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO – CSL

Insição

Base de Cálculo

Contribuinte

Cálculo

Apuração pelo lucro real

Apuração pelo Lucro Presumido

12 - NF ELETRÔNICA

Conceito

Projeto Nota Fiscal Eletrônica (NF-e)

Implementação

Estratégias de Implementação

Histórico do Projeto

Justificativas para Execução do Projeto

Nota Fiscal Eletrônica

Descrição da Nota Fiscal Eletrônica

Fluxo Real de Comunicação

Exemplo de NF-e

Benefícios da Nota Fiscal Eletrônica

Benefícios para o contribuinte vendedor

Benefícios para o contribuinte comprador

Benefícios para a sociedade

Benefícios para as administrações tributárias

Diretrizes do Projeto NF-e

Etapas do Modelo Nacional

Habilitação do contribuinte como emissor de NF-e

Emissão e transmissão da NF-e (grandes contribuintes)

Consulta da NF-e

Envio da NF-e à Receita Federal e à Secretaria de Fazenda de destino

Confirmação de Recebimento da NF-e pelo Destinatário

Cancelamento de NF-e

DANFE

Documento Auxiliar da Nota Fiscal Eletrônica (DANF-e)

Transmissão da NF-e em Regime de Contingência (Indisponibilidade do Contribuinte)

Alteração das Normas

CONFAZ modifica as normas da Nota Fiscal Eletrônica

13 - LIVROS E GUIAS

Regras Gerais de Escrituração dos Livros Fiscais

Forma de Impressão dos Livros

Exigência do Visto Prévio

Prazo de Escrituração

Encerramento das Atividades

Livros Fiscais Obrigatórios Contribuintes do ICMS

Livro Registro de Entradas de Mercadorias

Registro de Entradas

Quem Deve Escriturar?

Quem Está Dispensado Dessa Escrituração?

Que Documentos de Entradas Devem Ser Levados a Registro?

Critérios de Escrituração

Encerramento Periódico do Livro

Livro Registro de Saídas de Mercadorias

Registro de Saídas - Modelo 2 ou 2-A

Livro Registro de Apuração do ICMS

Livro Registro de Controle e da Produção do Estoque

Livro Registro de Inventário

Termo de Ocorrência e Registro de Documentos Fiscais

Controle de Créditos do Ativo Permanente

Livros Fiscais Obrigatórios Contribuintes do IPI

Perda de Livros Fiscais.

Livros Fiscais Obrigatórios

Livro Registro de Entradas

Livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências

Livro Registro de Apuração do ISS

Livro Registro de Entradas de Materiais e Serviços de Terceiros (REMAS)

Livro Registro de Apuração do Imposto sobre Serviços para Construção Civil (RAPIS)

Livro Registro Auxiliar das Incorporações Imobiliárias (RADI)

Livro Registro de Apuração do ISS para Insições Financeiras

Livro de Apuração do Lucro Real

Finalidade

Escrituração

Obrigatoriedade de Escrituração

Escrituração

Companhias que apuram o Lucro Real Trimestral

Companhias que apuram o Lucro Real Anual

Companhias que apuram o Lucro Real Mensal

Modelo

Adições

Exclusões

Falta da Escrituração

Perda de Livros Fiscais

SPED – Sistema Público de Escrituração Digital

Exemplo de Livros

Perguntas

PERGUNTAS FREQUENTES

1- Tem curso de contabilidade fiscal?

(Marcela Serrada Alves, SC).

R:Sim. Veja o programa do curso e faça sua matricula.

2- Tem curso de escrituração contábil fiscal?

(Junior Limeira Rosa, MG).

R:Sim. Faça sua matricula.

3- Quero fazer curso para auxiliar de escrita fiscal?

(João da Cruz, RS).

R: Temos curso de auxiliar de escrita fiscal. Faça sua matricula.

4- Vocês tem curso de auxiliar fiscal?

(Rafael Monteiro, GO).

R:Sim. visite a página do curso e faça sua matricula.

5- Tem curso de escrita fiscal online?

(Julia Molina, ES)

R:Temos sim Julia. Veja nosso curso online de escrita fiscal.

6- Procuro curso de escrituração fiscal a distancia?

(Fagner Donato, BA).

R:Sim, temos o curso. Acesse nosso site para ter mais detalhes e realizar seu pedido de matrícula.

7- Olá. Tem curso básico de escrituração fiscal?

(Regiane Vilela, RS).

R:Temos sim Regina, só fazer sua matricula na página do curso no site.

8- Tem curso de escrita fiscal para iniciantes?

(Magno Pereira Rocha, AM).

R:Magno, nosso curso segue o método passo a passo e é um curso para iniciantes.

9- O curso escrita fiscal é pela internet?

(Rosangela Faro, SP)

R: Rosangela, sim, nosso curso é online pela internet.

10- Vocês tem curso de escrituração fiscal para iniciantes?

(Alexandre Vieira, MS).

R: Sim. Nosso curso é para formar auxiliares de escrita fiscal

11- Existe algum curso de escrita fiscal ead?

(Mônica Laura Neves, PA).

R: Sim. Nosso curso é a distancia e online.

12- O que faz um auxiliar de escrita fiscal?

(Gessica Assis, GO).

R: Visite nosso blog onde é descrito a profissão de escrita fiscal em http://www.institutodenver.net

13- Tem curso de escrita fiscal online?

(Janaina Souza Mello PI).

R: Sim. Visite a página do curso em http://www.institutodenver.com.br